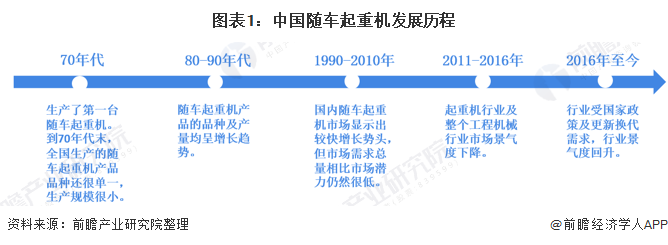

随车起重机是一种集起重、运输为一体的新型高效起重运输装备,以其快速、灵活、高效、便捷以及装卸、运输合二为一的优势被慢慢的变多的用户认识并接受。我国随车起重机的生产起步较晚,到70年代末,全国生产的随车起重机产品品种还很单一,生产规模很小。到80年代,随车起重机产品的品种及产量呈增长趋势,近年来随车起重机在国内市场的产销总量增长势头更猛。

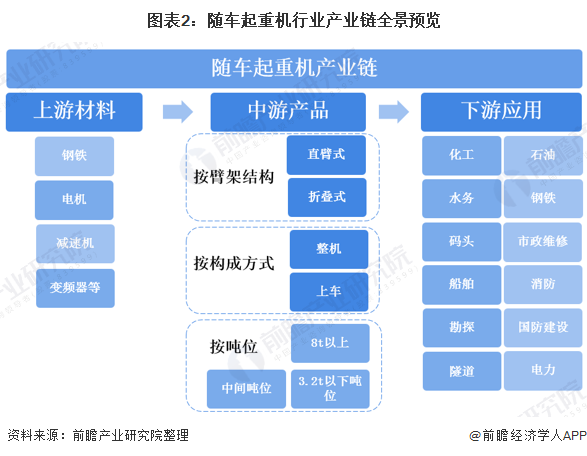

随车起重机上游主要是钢材、减速机、电动机等原材料。中游为随车起重机产品,按臂架结构型式分直臂式和折臂式;按构成方式可分为整机和上车;按吨位可分为大、中、小等各种吨位。随车起重机下游为应用领域,随车起重机大范围的应用于交通运输、土木建筑、电力等行业的货物装卸及远距离转移货物,添加了附加装置的变型产品还被大范围的应用于消防、军队、非开挖作业及工程抢险等领域。

随车起重机上游主要是钢材、减速机、电动机。2019年,全国钢材产量为12.05亿吨。2019年,我国减速机产量为683.92万台,同比增长32.93%。根据国家统计局数据,2019年交流电动机累计产量为2.87亿千瓦,同比增长8.59%。总的来看,上游产品供给较为充足。

从行业主要企业产量来看,根据《2019年中国工程机械工业年鉴》中对2018年工程机械行业主要企业产品产销存情况的统计,2018年随车起重机主要企业产量总计为14518台,其中徐工集团2018年随车起重机产量为9067台。2019年,徐工集团随车起重机产量为10183台。按徐工集团随车起重机市场占有率进行测算,2019年随车起重机主要企业产量为15666台。

注:《2019年中国工程机械工业年鉴》数据更新至2018年,2019年为前瞻根据行业发展形势测算所得,届时以官方公布为准。以下主要企业销量及产销率均作此处理。

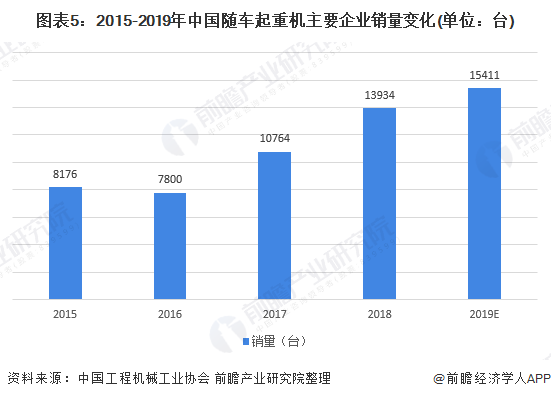

从行业主要企业销量来看,根据《2019年中国工程机械工业年鉴》中对2018年工程机械行业主要企业产品产销存情况的统计,2018年随车起重机主要企业销量总计为13934台,其中徐工集团2018年随车起重机销量为8516台。2019年,徐工集团随车起重机销量为10017台。按徐工集团随车起重机市场占有率进行测算,2019年随车起重机主要企业销量为15411台。

从行业整体销量来看,2012-2019年,中国随车起重机销量呈波动变化趋势。随车起重机销售量在2013年经历了短暂下降后,在2014年恢复上升,销量达到11042台。2015-2016年受随车起重机行业周期的影响,随车起重机销量有了大幅度的下降,至2016年跌至7877台,是因为国内经济提高速度下行压力增大,经济结构调整阵痛加剧,内外需形势严峻,对工程机械行业造成了较大的挑战。与建筑机械高度相关的房地产行业持续下行,工程起重机械首当其冲。

而在2016年销售量触底后,随车销售量迎来了强势的反弹,在2017年达到10773台,同比增长36.77%,为近年来最大增幅。2018-2019年,随车起重机销量保持增长,增速有所放缓。2019年,随车起重机销量为15432台,同比增长9.57%。2020年1-6月,销量为9416台。

注:主要企业销量为前瞻据《中国工程机械工业年鉴》中所公布各企业随车起重机销量汇总所得,行业整体销量为协会发布整体销量数据。

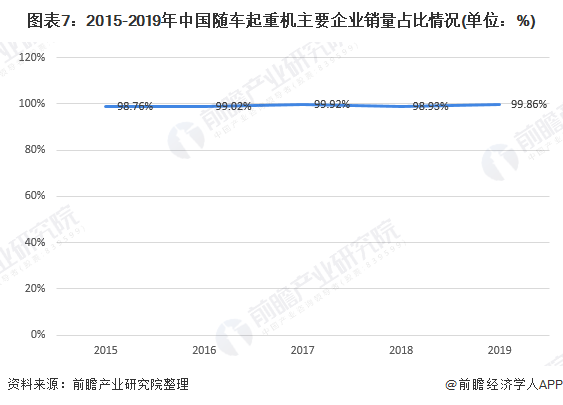

从近年来随车起重机行业主要企业销量占行业总体销量比重情况去看,近年来随车起重机主要企业销量占比均在98%以上,几乎占据全行业销量。

从行业主要企业产销率来看,2015-2016年,中国随车起重机处于供不应求的状态,产销率大于1。2017年起,受产量增长影响,中国随车起重机供需关系首次出现了逆转,出现了供大于求的局面,产能出现阶段性过剩。2019年,行业需求量持续增长,产销率上升为0.98%,随车起重机供需关系逐渐恢复平衡。

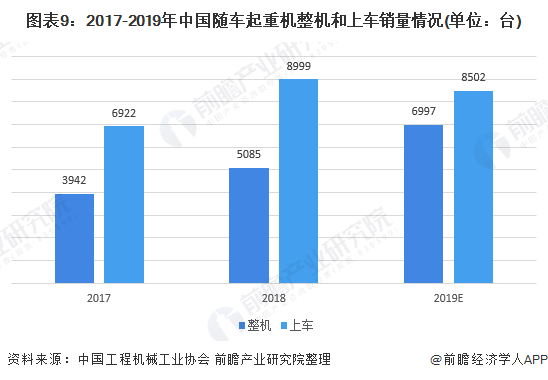

2018年,随车起重机累计销售14084台,同比增长30.7%。其中整机销售5085台,同比增长29%;随车起重机上车销售为8999台,同比增长30%。2019年1-11月随车起重机累计销售14222台,同比增长9.88%,随车起重机整机和上车表现各异,其中随车起重机整机共销售6360台,同比增长37.6%,上车共销售7862台,同比下降5.52%。据此,前瞻测算2019年全年,中国随车起重机整机和上车销量分别为6997台和8502台。

企业竞争格局:产销集中于前五家企业,行业集中度高

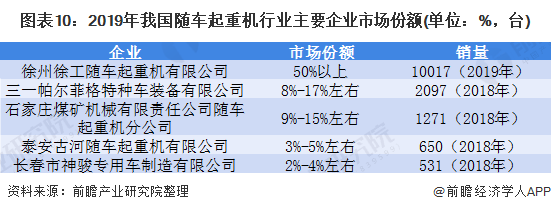

目前,我国随车起重机几乎集中于以下五家企业:徐州徐工随车起重机有限公司、三一帕尔菲格特种车辆装备有限公司、石家庄煤矿机械有限责任公司随车起重机分公司、泰安古河随车起重机有限公司和长春神骏专用车制造有限公司。2015年来,五家企业随车起重机销量占比达85%以上,近年来达90%以上。

2015年以来,徐工随车占据着行业一半以上的市场,所占比例在50%以上,其市场占有率呈上涨的趋势,目前达到60%以上;其次为三一帕尔菲格特种车装备有限公司,市场占有率在8%-17%左右;石家庄煤矿机械有限责任公司随车起重机分公司市场占有率在9%-15%左右;泰安古河随车起重机有限公司市场占有率在3%-5%左右;长春市神骏专用车制造有限公司市场占有率在2%-4%左右。

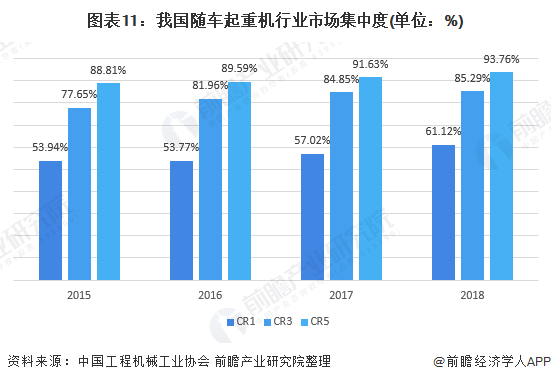

从行业集中度来看,随车起重机行业集中度较高,产销基本集中在前五大企业。从行业集中度来看,2015-2018年,我国随车起重机行业市场集中度逐渐提升,2018年 为85.29%, 为93.76%,行业高度集中。

注:《2019年中国工程机械工业年鉴》数据更新至2018年,2019年数据尚且还没发布,故统计数据截止至2018年,届时以官方公布为准。

下游应用格局:应用领域广阔,主要为交通、市政等领域

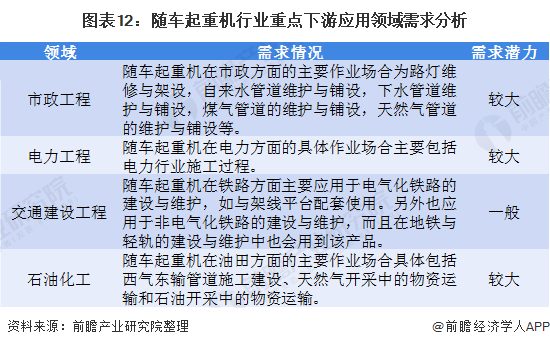

从应用领域来看,随车起重机集吊装和运输于一体,可用于车站、仓库、码头、工地、野外救援等场所。从具体应用来看,可用于隧道工程的建设,铁路轨道的铺设及维护,石油、钢铁、勘探、化工、电力、水务、计量、园林、码头、船舶、市政维修、消防、国防建设等。各行业对随车起重机的需求情况及需求潜力如下所示:

下业固定资产投资规模反映其建设规模,从而反映该行业对起重机械的应用需求情况。从各行业固定资产投资占比来测算随车起重机在各主要行业的需求占比,得出2019年用于交通建设工程和市政设施建设工程建设的占比分别是37%和24%,另外9%用于电力工程,14%用于国防建设。

从随车起重机产品发展的新趋势来看,当前及今后一段时间内,国内市场将会仍以直臂产品为主,但是也存在一定地区差异,如广东地区的折臂产品居多。经过几十年的发展,国内随车起重机产品逐步向系列化、大型化、安全化、智能化、多功能化方向发展。

整体来看,随车起重机主要向大吨位发展,竞争方式从价格竞争转向技术竞争,这也造成行业价格的上升。在各领域需求的推动下,随车起重机整体发展形势良好,行业景气程度较高。此外,随着早期销售的随车起重机逐步达到常规使用的寿命,更新换代需求在总需求中的比重将逐步提升。中长期来看,受益于重大工程的加速复工,以及当前行业自身较为稳健的经营情况,前瞻认为未来几年随车起重机总体需求稳健。

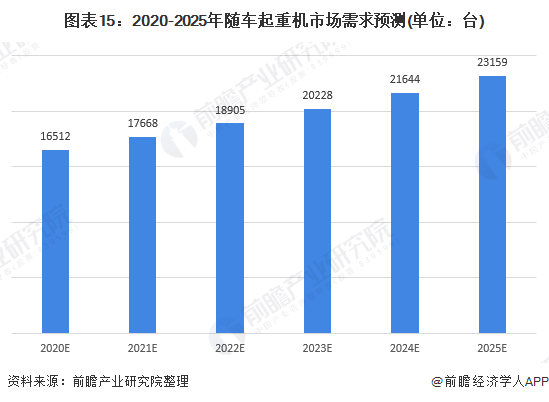

在新基建项目推动下,随车起重机市场规模将会促进增长,保守估计增速在7%左右。另一方面,随车起重机存量更新换代需求不容忽视,有望推动行较长时期稳定增长。据此,前瞻预测随车起重机市场需求量在2020年将达到16512台左右,到2025年或将突破23000台。

以上数据来源于前瞻产业研究院《中国随车起重机行业发展前途与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了全球随车起重机制造业发展现状;国内外随车起重机制造业发展现状;随车起重机制造业竞争格局;随车起重机制造业的细分产品和应用领域;随车起重机...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

联系人:杜总 手机:18637308599 手机:18637312766 地址:河南省封丘县黄陵镇工业园区

清洁能源

清洁能源 绿色环保

绿色环保 稳定

稳定 维护简单

维护简单